登录

登录

70

70 0

0

2026年土耳其新能源电动车及充电桩展2026年土耳其新能源电动车及充电桩展EV CHARGER EXPO 2026

粘糊圈,你的参展指南!

2026年土耳其新能源电动车及充电桩展

The EV CHARGER EXPO 2026

展会时间: 2026年11月26-28日

展会地点: 土耳其·伊斯坦布尔

举办周期:一年一届

主办单位: Voli Fuar Hizmetleri AS

组展单位: 东方福泰(北京)国际会展有限公司

市场介绍

一、土耳其新能源电动车及充电桩市场分析

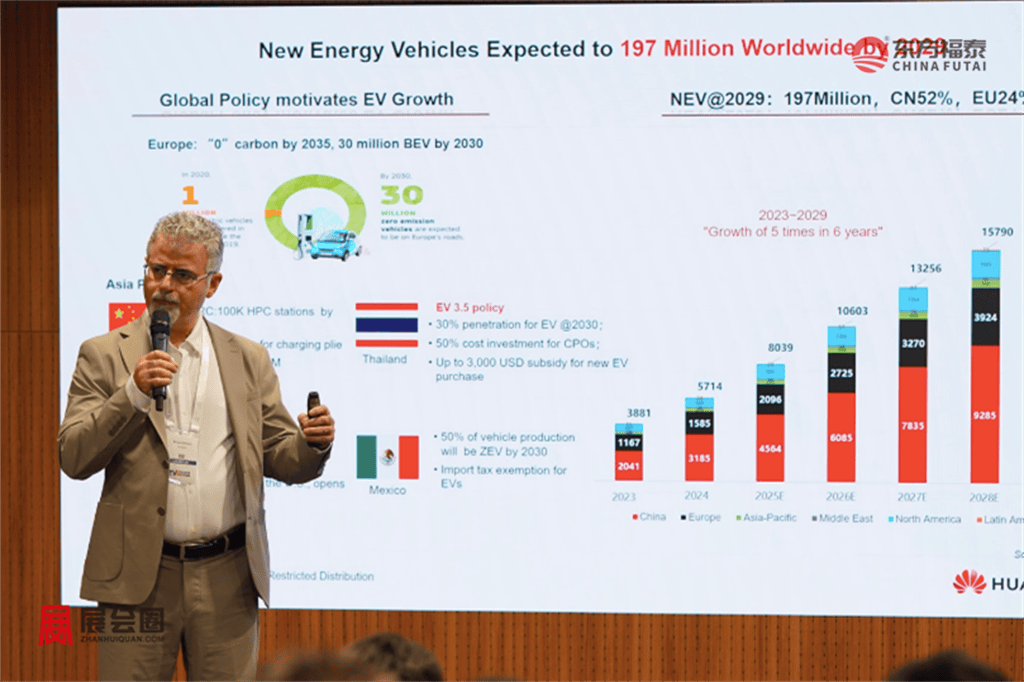

土耳其新能源电动车(EV)与充电基础设施市场近五年呈现高速增长态势,是中东—东欧区域增长最快的电动化市场之一。根据 IEA《Global EV Outlook》公开摘要,土耳其电动车销量自 2021 年起进入加速期,2023 年销量同比增长超过 800%,主要受本土品牌 TOGG 推动。土耳其工业与技术部发布的《National Energy Plan 2035》明确提出,到 2035 年道路上将有 420 万辆电动车,并将交通电动化列为实现 2053 年碳中和目标 的关键路径。

从市场规模来看,土耳其新能源车市场仍处于快速扩张阶段。根据 土耳其汽车分销商协会(ODMD)公开数据,2023 年电动车销量突破 6 万辆,占新车市场约 7% 左右;而在 2024 年,电动车销量继续增长,市场渗透率持续提升。多家市场研究机构(如 Statista、ResearchAndMarkets 公共摘要)预测,土耳其电动车市场规模将在 2024–2030 年保持 25%–35% 的年复合增长率,并在 2030 年达到约 20–25 亿美元规模区间。

充电基础设施方面,根据 土耳其能源市场监管局 EMRA 公布的公开数据,截至 2024 年,全国已建成超过 5,000+ 公共充电桩,其中 DC 快充占比持续提升。土耳其政府自 2022 年起实施充电运营牌照制度,已有超过 120+ 持牌运营商 获批(来源:EMRA 2024)。充电网络主要集中在伊斯坦布尔、安卡拉、伊兹密尔等大城市,并沿高速公路快速铺设,形成“城市 + 高速”双网络布局。

推动市场增长的核心动力包括:

本土品牌 TOGG 的强势带动:TOGG T10X 成为土耳其最畅销电动车,显著提升消费者接受度。

政府政策支持:包括购置税优惠、本地制造激励、充电基础设施补贴等(来源:土耳其财政部公开政策)。

能源结构转型:土耳其可再生能源占比持续提升,推动“清洁能源 + 电动交通”融合发展。

城市化与物流需求增长:电动出租车、电动公交、电动物流车需求快速上升。

二、土耳其新能源电动车及充电桩产业细分

土耳其新能源电动车及充电桩产业可从整车、核心零部件、充电基础设施、运营服务四个维度进行细分,产业链结构相对完整,且正在快速扩张。

1.整车产业细分

土耳其电动车市场主要包括:

乘用车(BEV/PHEV):以本土品牌TOGG为核心,同时有特斯拉、宝马、梅赛德斯等国际品牌进入。

商用车:电动公交、电动物流车、电动轻卡需求增长明显,受城市交通与物流电动化推动。

两轮/三轮电动车:在外卖、短途配送领域增长较快,市场仍处早期阶段。

2.核心零部件产业细分

土耳其本地供应链正在形成,主要集中在:

动力电池与PACK组装(部分本地企业与海外合作)

电机、电控系统(本地Tier1参与度提升)

半导体与汽车电子(依赖进口,但需求快速增长)

轻量化材料与车身结构件

3.充电基础设施细分

根据土耳其能源市场监管局(EMRA)公开数据,充电桩产业主要分为:

AC慢充(家用/商业)

DC快充(城市主干道、高速公路)

充电站运营平台(支付、导航、调度)

储能+充电一体化项目(在部分城市试点)

4.运营与服务细分

充电运营商(120+持牌企业)

车队电动化解决方案

能源管理与软件平台

售后与维保体系

三、土耳其新能源电动车及充电桩政府政策

土耳其政府将交通电动化视为国家能源转型的重要组成部分,并围绕整车推广、充电基础设施建设、本地制造和减排目标制定了多项政策。政策体系主要来自土耳其能源与自然资源部(MENR)、工业与技术部、财政部以及能源市场监管局(EMRA)等机构的公开文件。

1、国家战略与目标

土耳其在《National Energy Plan 2035》中提出,到2035年全国将达到约420万辆电动车保有量,并将交通电动化纳入实现2053年碳中和目标的核心路径。这一目标为整车、电池、充电基础设施等产业提供了明确的发展方向。

2、整车推广政策

政府对部分电动车实施购置税减免政策,税率根据电机功率与车辆价值分档管理。政策重点支持本地制造,尤其是本土品牌TOGG的发展。工业与技术部通过投资激励、研发补贴和产业园区政策,推动电动车整车及零部件在土耳其本地化生产。

3、充电基础设施政策

能源市场监管局(EMRA)自2022年起实施充电运营牌照制度,要求所有公共充电运营商必须获得许可,并遵守统一的技术、安全和价格透明度要求。政府同时推动高速公路沿线建设快充网络,并鼓励私人企业参与公共充电站投资。部分城市在新建住宅和商业建筑中要求预留充电设施安装条件。

4、能源与电网支持政策

土耳其正在扩大可再生能源占比,推动太阳能、风能与交通电动化协同发展。政府支持“可再生能源+充电站”模式,以降低运营成本并减轻电网压力。部分地区试点储能系统与智能充电管理技术,为未来大规模电动车接入电网做准备。

5、国际合作与法规完善

土耳其与欧盟、德国等国家在能源转型与充电基础设施方面开展合作项目,重点涉及标准制定、技术交流和政策研究。政府正在逐步完善电动车安全标准、充电接口规范、计费体系和数据管理要求,以提升行业透明度和市场竞争力。

四、土耳其新能源电动车及充电桩市场趋势

当前土耳其市场呈现几大明显趋势:

电动车保有量快速提升:在政策激励与本土品牌推动下,乘用车与商用车电动化加速。

充电网络向全国扩展:从一线城市向二线城市及高速公路沿线延伸,公共快充站数量持续增加。

可再生能源与充电融合:越来越多项目尝试将太阳能、风能与充电站结合,以降低碳排放与运营成本。

智能化与互联化发展:充电站运营平台、车联网数据管理与智能调度逐步应用于车队与公共充电网络。

这些趋势表明,土耳其正从“试点阶段”向“规模化与系统化发展阶段”过渡。

五、土耳其新能源电动车及充电桩产业概况

从产业生态视角来看,土耳其新能源电动车与充电桩产业正处于“体系化建设阶段”。不同于传统汽车工业以整车制造为核心,土耳其的新能源产业呈现出“政策驱动、市场拉动、产业链同步推进”的特征。根据土耳其能源与自然资源部(MENR)、能源市场监管局(EMRA)、土耳其汽车分销商协会(ODMD)以及国际能源署(IEA)公开数据,产业发展呈现以下结构性特点。

1、产业结构从“整车主导”向“多主体协同”转变

土耳其传统汽车工业以代工和零部件出口为主,但在新能源领域,产业结构正在发生明显变化。整车企业不再是唯一核心,能源企业、科技公司、充电运营商、地方政府共同参与产业建设。例如,EMRA自2022年起实施充电运营牌照制度后,超过一百家企业进入公共充电市场,使充电基础设施成为产业增长的新引擎。

2、产业链布局呈现“本地制造+国际合作”双轨模式

土耳其在动力电池、电机、电控等关键环节尚未形成完整的本地供应链,但通过与欧洲供应链合作、引入外资项目、推动本地企业参与PACK组装和储能系统集成,形成了“本地制造+国际技术输入”的双轨模式。工业与技术部的投资激励政策明确支持电池、驱动系统、充电设备等领域的本地化生产。

3、充电基础设施成为产业扩张的核心驱动力

根据EMRA公开数据,截至2024年,土耳其公共充电桩数量超过五千台,运营商数量超过一百家,形成高度竞争的市场格局。充电网络布局呈现“城市密集、高速成网”的特点,伊斯坦布尔、安卡拉、伊兹密尔等城市形成区域性充电集群,高速公路沿线快充站建设加速。

4、能源体系与交通电动化深度融合

土耳其可再生能源占比持续提升,太阳能和风能装机容量增长显著。MENR在《National Energy Plan 2035》中提出,未来交通电动化将与可再生能源协同发展,推动“光伏+充电站”“储能+充电站”等新型基础设施模式落地。这一趋势使能源企业成为电动化产业的重要参与者。

5、数字化与平台化成为产业发展的新方向

随着运营商数量增加,充电网络管理、支付系统、车队调度、能耗监控等数字化服务需求快速上升。土耳其交通与基础设施部正在推动充电数据平台建设,以实现运营数据透明化和跨平台互联互通。数字化能力正在成为运营商竞争的关键因素。

六、土耳其新能源电动车及充电桩市场动态

(一)TOGG产能扩张与销量快速增长

2023年4月,TOGG T10X正式交付,成为土耳其首款量产电动车。

2023年底,TOGG年销量突破20,000辆,在土耳其电动车市场占比超过三成(来源:ODMD)。

2024年,TOGG宣布扩建Gemlik工厂,计划将年产能从10万辆提升至17.5万辆(来源:TOGG官方新闻稿)。

2024年,TOGG宣布第二款车型T10F将于2025年上市,进一步扩大产品线。

这些事件直接推动土耳其电动车市场进入高速增长阶段。

(二)公共充电网络快速扩张

2022年EMRA启动充电运营牌照制度,截至2024年已有100+持牌运营商(来源:EMRA)。

2023–2024年公共充电桩数量从约1,700台增长至超过5,000台,增幅超过200%(来源:EMRA)。

2024年,土耳其高速公路管理局宣布在主要高速路沿线建设快充站,覆盖伊斯坦布尔—安卡拉、安卡拉—伊兹密尔等主干线。

多家能源企业(如ZES、Sharz、Trugo)宣布扩建DC快充网络,单站功率提升至180–300 kW。

充电网络的快速扩张为电动车销量增长提供基础条件。

(三)能源企业与科技企业加速进入充电领域

2023年,土耳其最大能源公司Zorlu Energy宣布新增300+个充电点,并扩展至更多二线城市。

2024年,Trugo(TOGG旗下充电品牌)宣布全国快充网络覆盖率达到81个省中的81%。

2024年,Enerjisa宣布投资建设“储能+充电站”示范项目,用于缓解城市电网压力。

多家科技公司推出充电平台App,实现跨运营商支付与导航整合。

能源企业的进入使充电行业从“设备建设”向“能源服务”升级。

(四)地方政府推动公共交通电动化

伊斯坦布尔市政府2023年采购200辆电动公交车,并建设专用充电站(来源:IETT公告)。

安卡拉市政府2024年宣布新增150辆电动公交车,并启动公交车队充电枢纽建设。

伊兹密尔市政府启动出租车电动化试点,提供购置补贴与充电优惠。

多个城市开始规划“电动物流车示范区”,推动城市配送电动化。

这些项目推动商用车市场快速增长。

(五)国际合作与投资加速

2023年,德国能源署(dena)与土耳其MENR启动电动交通合作项目,重点研究充电标准与电网影响。

2024年,多家欧洲充电设备制造商宣布在土耳其设立组装中心,以服务中东与东欧市场。

欧盟与土耳其在绿色能源转型框架下启动联合基金,部分资金用于交通电动化基础设施建设。

国际合作推动技术标准、投资与供应链向土耳其集中。

(六)政策体系持续更新

2022–2024年EMRA多次更新充电运营价格透明度要求,要求运营商公开费率与服务标准。

2024年MENR发布新版可再生能源与交通电动化协同规划,推动光伏+充电站模式。

土耳其财政部调整电动车税率结构,对本地制造车型给予更低税率。

政策更新为市场提供稳定预期。

七、土耳其新能源电动车及充电桩品牌市场占有率

1、2025 年(1–11 月)土耳其电动车品牌占有率

Togg:约 20.0%,销量约 31,715 辆

Tesla:约 18.0%,销量约 29,955 辆

BYD:约 10.5%,销量约 17,639 辆

Renault:约 6.0%,销量约 9,500–10,500 辆(区间为公开报道范围)

BMW:约 3.5%,销量约 5,500–6,000 辆

Mercedes-Benz:约 2.5%,销量约 3,500–4,000 辆

Volvo:约 2.0%,销量约 3,000–3,500 辆

Hyundai:约 1.5%,销量约 2,000–2,500 辆

其他品牌:约 36–37%,合计销量约 55,000–60,000 辆

2、2025 年品牌格局总结

Togg、Tesla、BYD 三家合计占比约 48–49%,继续保持头部地位。

Togg 稳居第一,但占比较 2023 年略有下降(从 29.9% 降至约 20%)。

Tesla 稳定在 18% 左右,保持强势。

BYD 成为增长最快的品牌,从 2023 年的 1.3% 上升至 2025 年的 10.5%。

欧洲品牌(Renault、BMW、Mercedes、Volvo)整体占比约 15–20%,呈分散竞争格局。

市场整体规模快速扩大,2025 年电动车销量预计将突破 16 万辆。

组展单位:东方福泰(北京)国际会展有限公司

微信服务号:展会圈